एलआईसी की नई योजना जीवन किरण (प्लान न. 870)

जीवन किरण भारतीय जीवन बीमा निगम की नई योजना है। जीवन किरण, योजना संख्या 870 एक गैर-लिंक्ड, गैर-भागीदारी, व्यक्तिगत, बचत, जीवन बीमा योजना है। यह योजना पॉलिसी अवधि के दौरान बीमित व्यक्ति की दुर्भाग्यपूर्ण मृत्यु के मामले में परिवार को वित्तीय सहायता प्रदान करती है और परिपक्वता तिथि तक बीमित व्यक्ति के जीवित रहने पर भुगतान की गई कुल प्रीमियम वापस कर देती है। एलआईसी की धन वृद्धि की विशिष्ट पहचान संख्या (यूआईएन) 512N353V01 है।

एलआईसी के जीवन किरण में दो अलग-अलग प्रीमियम दरें हैं, पहला गैर-धूम्रपान करने वाला दर, और दूसरा स्पष्ट रूप से धूम्रपान करने वाला दर। धूम्रपान न करने की दर चुनने वाले प्रस्तावकों को एक अतिरिक्त चिकित्सा परीक्षण यानी यूरिनरी कोटिनिन टेस्ट (यूसीटी) से गुजरना होगा। यूसीटी परीक्षण के निष्कर्षों के आधार पर, एलआईसी द्वारा गैर-धूम्रपान करने वाले या धूम्रपान करने वाले दर की पेशकश की जाएगी। यदि प्रस्तावक यूसीटी परीक्षण न लेने का विकल्प चुनता है, तो केवल धूम्रपान करने वालों के लिए दर की पेशकश की जाएगी।

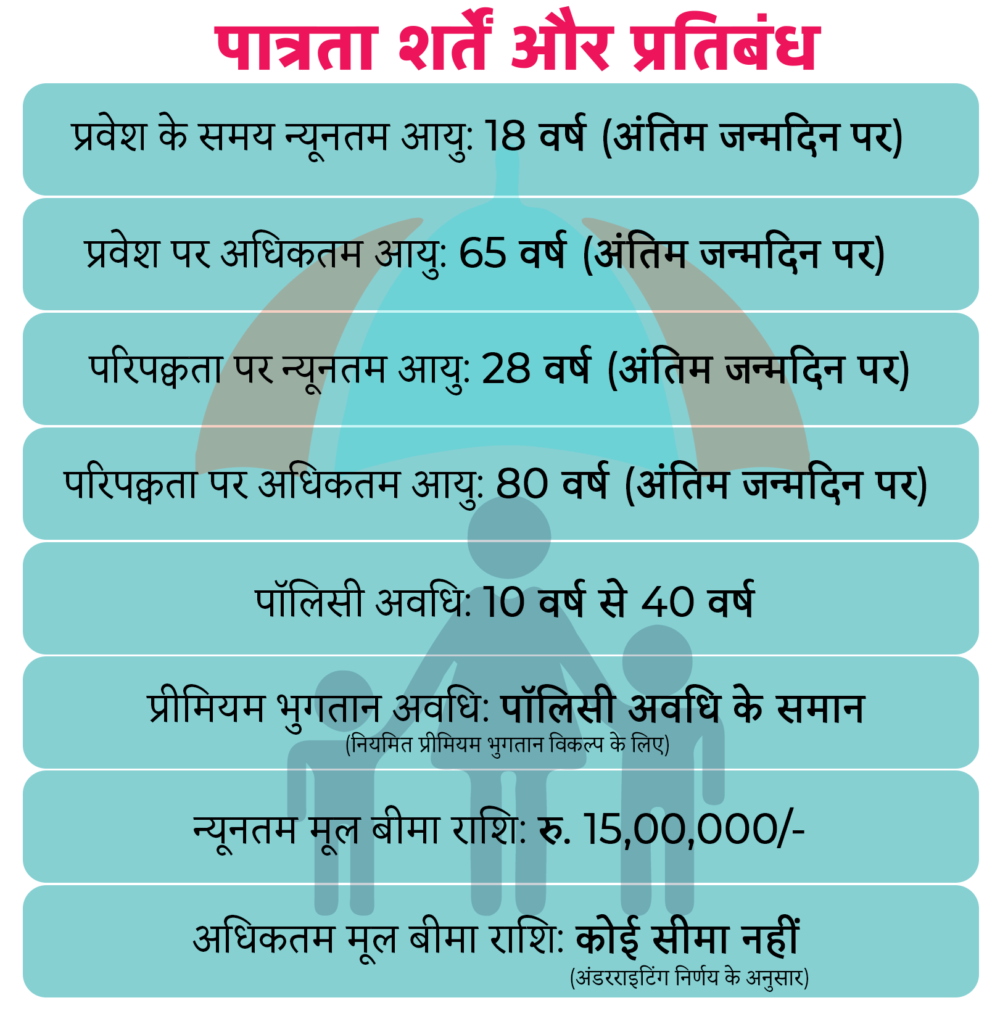

एलआईसी जीवन किरण की पात्रता शर्तें

एलआईसी जीवन किरण की पात्रता शर्तें एवं प्रतिबंध

एलआईसी जीवन किरण की पात्रता शर्तें एवं प्रतिबंध

प्रत्येक व्यक्ति को दी जाने वाली अधिकतम मूल बीमा राशि भारतीय जीवन बीमा निगम की अंडरराइटिंग पॉलिसी के अनुसार अंडरराइटिंग निर्णय के अधीन होगी।

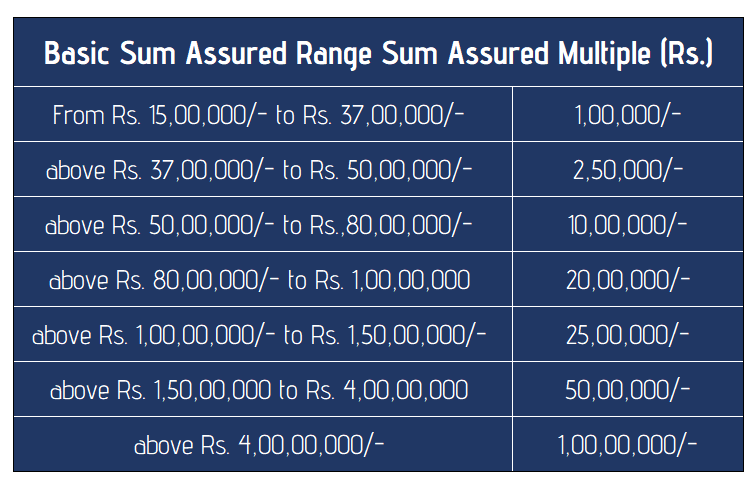

मूल बीमा राशि नीचे निर्दिष्ट राशियों के गुणक में होगी:

जोखिम प्रारंभ होने की तिथि:

जोखिम पॉलिसी जारी होने की तारीख से तुरंत शुरू हो जाएगा।

प्रीमियम भुगतान का तरीका:

इस योजना के तहत प्रीमियम का भुगतान नियमित प्रीमियम या एकल प्रीमियम भुगतान विकल्पों के तहत किया जा सकता है। नियमित प्रीमियम भुगतान के मामले में, प्रीमियम का भुगतान पॉलिसी अवधि के दौरान वार्षिक या अर्ध-वार्षिक भुगतान के तरीकों से नियमित रूप से किया जा सकता है।

एकल प्रीमियम पॉलिसी में न्यूनतम प्रीमियम रु. 30000, जबकि रेगुलर प्रीमियम पॉलिसी में न्यूनतम प्रीमियम रु. 3000. यदि गणना की गई प्रीमियम उल्लिखित राशि से कम है तो यह मूल बीमा राशि या अवधि को बदलकर किया जा सकता है।

एलआईसी के जीवन किरण में परिपक्वता लाभ

जब बीमित व्यक्ति निर्धारित परिपक्वता तिथि तक जीवित रहता है, तो भारतीय जीवन बीमा निगम “परिपक्वता पर बीमा राशि” का भुगतान करेगा, बशर्ते कि पॉलिसी लागू हो, जहां “परिपक्वता पर बीमा राशि” नियमित प्रीमियम भुगतान पॉलिसियों के लिए “भुगतान किए गए कुल प्रीमियम” और एकल प्रीमियम भुगतान पॉलिसियों के लिए “एकल प्रीमियम भुगतान” के बराबर है। कहाँ

इस परिभाषा में, “भुगतान किया गया कुल प्रीमियम” किसी भी अतिरिक्त प्रीमियम, किसी भी राइडर प्रीमियम और किसी भी कर को छोड़कर, प्राप्त सभी प्रीमियमों के कुल को संदर्भित करता है।

इस मामले में, “एकल प्रीमियम भुगतान” प्राप्त एकल प्रीमियम को संदर्भित करता है और इसमें कोई अतिरिक्त प्रीमियम, राइडर प्रीमियम या कर शामिल नहीं है।

एलआईसी जीवन किरण में मृत्यु लाभ

जोखिम शुरू होने के बाद लेकिन परिपक्वता की निर्धारित तिथि से पहले पॉलिसी अवधि के दौरान, मृत्यु लाभ “मृत्यु पर बीमा राशि” होगा, बशर्ते पॉलिसी लागू हो।

नियमित प्रीमियम भुगतान नीति के तहत, “मृत्यु पर बीमा राशि” को उच्चतम के रूप में परिभाषित किया गया है:

वार्षिक प्रीमियम का 7 गुना; या

मृत्यु की तिथि तक “भुगतान किये गये कुल प्रीमियम” का 105%; या

मूल बीमा राशि.

एकल प्रीमियम भुगतान पॉलिसी के लिए, “मृत्यु पर बीमा राशि” को निम्न में से उच्चतर के रूप में परिभाषित किया गया है:

एकल प्रीमियम का 125%; या

मूल बीमा राशि.

एलआईसी जीवन किरण में उपलब्ध वैकल्पिक राइडर

अतिरिक्त प्रीमियम के साथ इस योजना के तहत निम्नलिखित राइडर्स उपलब्ध हैं:

एकल प्रीमियम भुगतान: एलआईसी का दुर्घटना मृत्यु और विकलांगता लाभ राइडर (UIN:512B209V02) एकल प्रीमियम भुगतान के तहत उपलब्ध है। हालाँकि पॉलिसीधारक केवल शुरुआत में (पॉलिसी लेते समय) ही इस राइडर का विकल्प चुन सकते हैं।

नियमित प्रीमियम भुगतान: पॉलिसीधारक नियमित प्रीमियम भुगतान के तहत एलआईसी के दुर्घटना मृत्यु और विकलांगता लाभ राइडर (यूआईएन: 512बी209वी02) या एलआईसी के दुर्घटना लाभ राइडर (यूआईएन: 512बी203वी03) में से किसी एक का विकल्प चुन सकता है।

राइडर्स केवल तभी उपलब्ध होते हैं जब प्रस्तावक विशेष राइडर की व्यक्तिगत पात्रता शर्तों के अनुसार उनके लिए पात्र हो।

LIC के जीवन किरण में सेटलमेंट विकल्प

परिपक्वता लाभ सेटलमेंट विकल्प: एक चालू या भुगतान की गई पॉलिसी जो निपटान विकल्प प्रदान करती है, वह बीमित व्यक्ति को एकमुश्त राशि के बजाय पांच साल की अवधि में किस्तों में परिपक्वता लाभ प्राप्त करने की अनुमति दे सकती है। भले ही पॉलिसी परिपक्वता आय का पूरा या आंशिक भुगतान करती हो, बीमित व्यक्ति इस विकल्प का उपयोग कर सकता है। एक बीमित व्यक्ति शुद्ध दावा राशि (अर्थात वह राशि जो वे चुनते हैं) को पूर्ण मूल्य के रूप में या भुगतान की जाने वाली कुल दावा आय के प्रतिशत के रूप में चुन सकते हैं।

मृत्यु लाभ सेटलमेंट विकल्प: यह इन-फोर्स और पेड-अप पॉलिसी के तहत एकमुश्त राशि के बजाय 5 साल की अवधि में किश्तों में मृत्यु लाभ प्राप्त करने का एक विकल्प है। इस विकल्प का उपयोग बीमित व्यक्ति अपने जीवनकाल के दौरान कर सकता है; पॉलिसी के तहत देय मृत्यु लाभ के पूर्ण या आंशिक भाग के लिए। बीमित व्यक्ति द्वारा चुनी गई राशि (अर्थात शुद्ध दावा राशि) या तो पूर्ण मूल्य में या देय कुल दावा आय के प्रतिशत के रूप में हो सकती है।

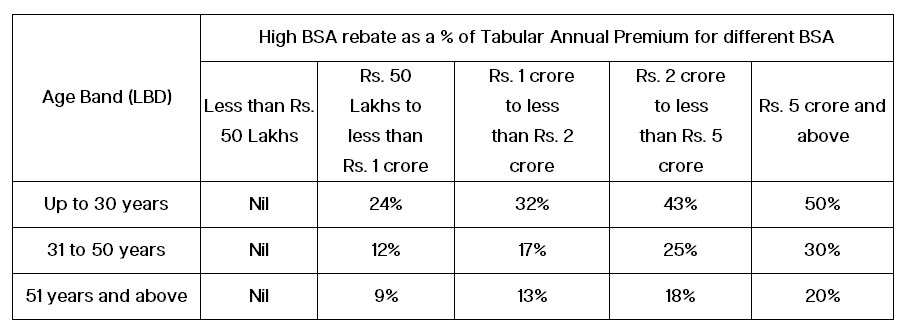

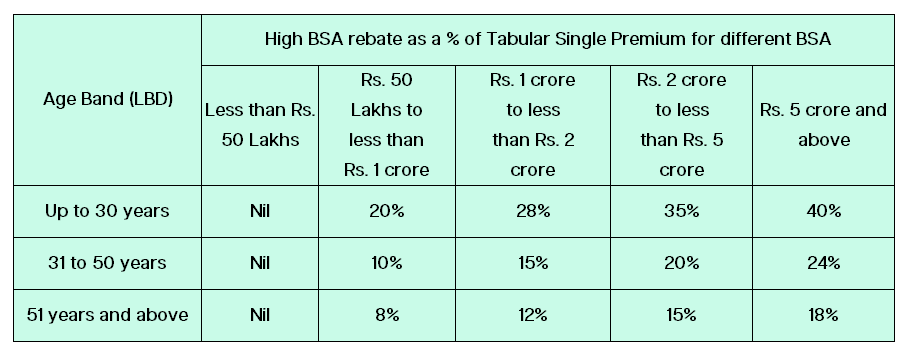

एलआईसी के जीवन किरण में उपलब्ध छूट

नियमित प्रीमियम भुगतान के तहत: सारणीबद्ध वार्षिक प्रीमियम के % के रूप में उच्च मूल बीमा राशि (बीएसए) के लिए छूट इस प्रकार है:

एकल प्रीमियम के अंतर्गत: सारणीबद्ध एकल प्रीमियम के % के रूप में उच्च मूल बीमा राशि के लिए छूट इस प्रकार है:

एलआईसी की जीवन किरण में अन्य शर्तें

चुकता मुल्य: यदि प्रीमियम के पूरे दो वर्षों का भुगतान किया गया है तो पॉलिसी परिपक्वता तक भुगतान किए गए बीमाधन के लिए जारी रहेगी।

सरेंडर: यदि नियमित प्रीमियम भुगतान पॉलिसी में प्रीमियम के पहले दो वर्षों का भुगतान किया जाता है तो पॉलिसी अवधि के दौरान पॉलिसी को सरेंडर किया जा सकता है। एकल प्रीमियम पॉलिसी में, इसे पॉलिसी अवधि के दौरान किसी भी समय सरेंडर किया जा सकता है।

ऋण: इस पॉलिसी में ऋण सुविधा उपलब्ध नहीं है।

फ्री लुक अवधि: यदि कोई पॉलिसीधारक पॉलिसी के “नियम और शर्तों” से संतुष्ट नहीं है, तो वह पॉलिसी प्राप्ति की तारीख से 30 दिनों के भीतर, आपत्तियों के कारण बताते हुए भारतीय एलआईसी को पॉलिसी वापस कर सकता है। या पॉलिसी दस्तावेज़ का भौतिक मोड, जो भी पहले हो।

नामांकन: समय-समय पर संशोधित बीमा अधिनियम, 1938 की धारा 39 के अनुसार जीवन बीमा पॉलिसी धारक द्वारा नामांकन आवश्यक है।

असाइनमेंट: समय-समय पर संशोधित बीमा अधिनियम, 1938 की धारा 38 के अनुसार योजना के तहत एक असाइनमेंट की अनुमति है।

ऑनलाइन बिक्री: जीवन किरण पॉलिसी एलआईसी पोर्टल के माध्यम से भी बिक्री के लिए उपलब्ध है।

पॉलिसी की पिछली तारीख: पॉलिसी को उसी वित्तीय वर्ष के भीतर की तारीख दी जा सकती है, लेकिन इस योजना की शुरूआत की तारीख से पहले नहीं।

कुछ घटनाओं में ज़ब्ती: यदि यह पाया जाता है कि प्रस्ताव, व्यक्तिगत विवरण, घोषणा और संबंधित दस्तावेजों में कोई भी असत्य या गलत बयान शामिल है या कोई भी महत्वपूर्ण जानकारी रोक दी गई है, तो ऐसे हर मामले में पॉलिसी अमान्य हो जाएगी और सभी इसके आधार पर किसी भी लाभ का दावा समय-समय पर संशोधित बीमा अधिनियम, 1938 की धारा 45 के प्रावधानों के अधीन होगा।

यदि आपके पास एलआईसी सर्विसिंग से संबंधित कोई अन्य प्रश्न है तो बस हमें [email protected] पर मेल करें। आप नीचे कमेंट भी कर सकते हैं. यदि आपको यह जानकारी उपयोगी लगी हो तो साझा करें क्योंकि साझा करना देखभाल करने वाला है!

अस्वीकरण: यह ब्लॉग पोस्ट उपलब्ध जानकारी के आधार पर लिखा गया है। किसी भी विसंगति या गलत जानकारी के मामले में, कृपया स्पष्टीकरण के लिए किसी अधिकृत एलआईसी एजेंट या निकटतम एलआईसी कार्यालय से संपर्क करें।